遭遇“黑色星期五”之后:白银史上第三轮大牛市结束了吗? 监管加码引发暴跌。期货投资者刘先生在2026年1月30日傍晚收到了期货公司发来的警示短信,提醒他账户出现超风险状况,需及时补足资金或减仓。当天,国内白银主连合约冲高失败后闪崩,最终以27941元/千克报收,大跌6.03%,单日震幅高达16%。A股市场上的白银概念股也大面积跌停。同一天晚上,上海期货交易所宣布上调白银期货相关合约的交易保证金比例。

夜市开盘时,沪银主连合约大幅跳空低开,最终以跌停板报收,暴跌17.00%,至24832元/千克。外盘方面,纽约商品交易所的CMX白银主连合约一度大跌将近36%,尾盘略有反弹,但仍以25.50%的跌幅报收。对于这次“黑色星期五”,刘先生表示十分意外,并在夜盘中对其持有的沪银期货品种进行了割肉操作。

银价的主升浪始于2025年11月,沪银主连合约从11441元/千克涨至2026年1月30日的最高点32382元/千克,涨幅达183%;同期,CMX白银主连合约的涨幅为152%。内盘表现明显强于外盘。资本市场上也掀起了一波“抢银”热潮,白银概念股如湖南白银、白银有色等受到市场追捧,基金方面,国投白银LOF的区间最大涨幅更是高达311.21%。

伴随本轮白银炒作,一则关于白银可能面临“交割失败”危机的信息引起了广泛关注。有消息称,由于申请交割的白银多头数量超过COMEX登记的白银库存数量,可能会导致实物交割违约。刘先生此前专注于科技赛道的投资,在看到上述信息并进行研究后,决定加入白银投资。他认为如果上述信息属实,本轮银价上涨还有巨大空间。他在CMX白银主连合约突破百元大关并在回调中未跌破这一重要关口后,将手头一半资金买入了沪银期货品种,另一半买入了白银概念股票。

这种操作可能是众多投资者的一个缩影。紫金天风期货研究员刘诗瑶分析认为,无论是创纪录的成交量、持续的现货升水结构,还是强势的内外盘溢价,都表明国内资金是本轮白银上涨的重要驱动力量。例如,白银有色名字中的“白银”两字只是因其注册地在白银市,但该股仍被市场疯狂追捧;国投白银LOF溢价率一度被炒高至60%。

面对银价的疯狂炒作,监管层开始介入。上期所采取了一系列措施,包括提保、限额等,并对违规资金进行了限制开仓和出金的监管措施。深交所也对相关投资者采取了暂停交易等自律监管措施。这些措施终于在1月29日晚显现威力,沪银主连合约和CMX白银主连合约均出现闪崩行情,引发全球资本市场的“黑色星期五”。

1月30日,沪银主连合约从一度大涨8.63%到最终下跌6.03%,单日震幅高达16%。同日,A股市场上的白银概念股大面积跌停。夜市开盘时,沪银主连合约大幅跳空低开,最终以跌停板报收,大跌17.00%。外盘方面,CMX白银主连合约一度暴跌将近36%,创历史最大日内跌幅,最低下探至74美元/盎司,尾盘虽略有反弹,但跌幅仍高达25.50%。

刘先生在“黑色星期五”中倒赔了账面盈利,其期货账户达到强平线,只能忍痛割肉出局。但他并未离场,而是反手抢了些白银沽权。当晚,白银沽权涨幅超过10倍的品种比比皆是。刘先生表示,明明库存数据不断下降印证着挤仓的可能性,但为何投资者等来的却是大暴跌?

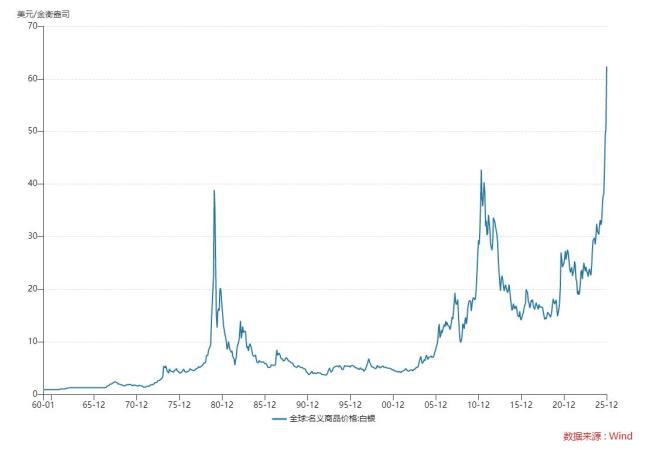

万得数据显示,全球期货市场的库存仓单近期确实在不断下降。国信期货首席分析师顾冯达认为,当前市场确实呈现出部分挤仓特征,但纯粹的投机性挤仓行为最终会受到监管干预和市场机制的制约。本轮银价主升浪虽然始于2025年11月,但牛市起步却在2022年的7月份。CMX白银主连合约从17.40美元/盎司涨至2026年1月份的121.79美元/盎司,历时3年半,涨幅约600%。历史上,类似的挤仓事件均因监管干预而终结。

广发证券宏观资深分析师陈礼清指出中国股票配资网上,近期白银市场存在一定的挤仓风险,但由多股分散化资金共振而非单一主体垄断导致。他认为,未来银价走势将主要受金融属性和工业需求的影响。顾冯达则认为,未来白银价格大概率将进入高位宽幅震荡阶段,趋势的延续需要黄金进一步打开上行空间或出现新的供应冲击。一旦宏观情绪转向,白银价格的高弹性特征可能导致其回调幅度大于黄金。

升宏网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯